ベトナムでは人口増や所得増により人々のライフスタイルが変わったことに伴い、日用消費財や食品に使用されるプラスチック・包装の市場が大きく伸びている。また都市化や工業化によって、建設用プラスチックやエンジニアリングプラスチック(エンプラ)の市場も同様に成長している。本稿では、ベトナムの樹脂成形産業とその市場動向について考察する。

ベトナムのエンプラ業界

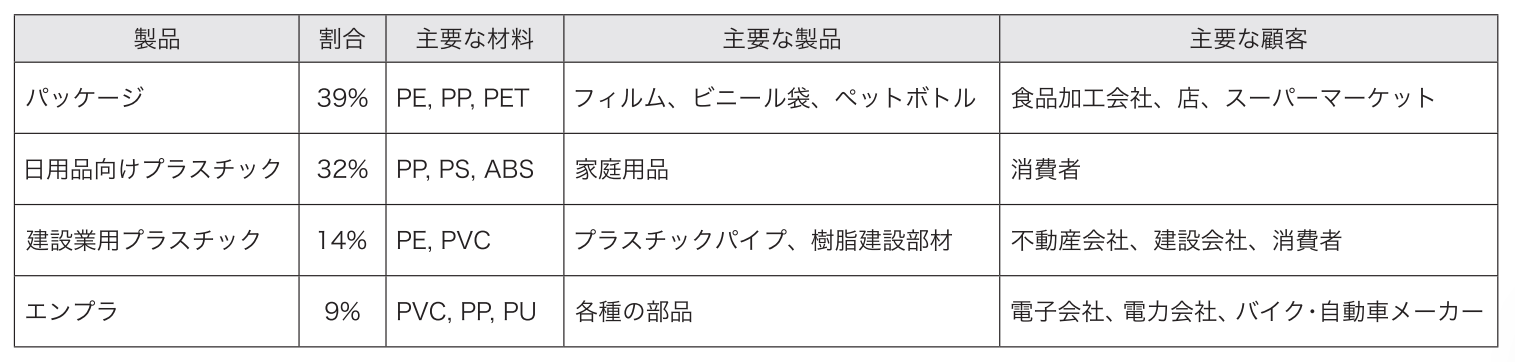

樹脂成形産業はベトナムでは早くから成長している産業の一つだ。経済発展や若者の多い人口構成における消費社会の進化もベトナムの樹脂製品消費量が急増する理由の一つとなっている。プラスチック産業の企業は、日常生活で使用されるプラスチック製品から工業生産で使用されるプラスチック部品まで、多種類のプラスチック製品を生産している。一般的に、プラスチック製品はパッケージ、日用品向けプラスチック、建設業用プラスチック、エンジニアリングプラスチック(エンプラ)の4つのグループに分けられる。今回はその中からエンプラに焦点を当てる。

エンプラ部品は製造業界で作られる多くの完成品に組み込まれる需要な構造部品だ。エンプラ製品は種類や寸法が多岐にわたり、主に自動車・オートバイ産業向け部品、電気・電子産業向け部品、OA機器部品や部品トレー等として供給されている。現地で普及している成形法は射出成形、ブロー成形、真空成形で、主要な材料は熱可塑性樹脂である。押出成形、インサート成形、二色成形を行う企業や、熱固化性樹脂を取り扱う企業は数少ない。

ハノイ市、ホーチミン市とその周辺(北部はバクニン省、ビンフック省、フンイエン省、ハイズオン省、南部はドンナイ省、ビンズオン省、ロンアン省)には大手メーカーの工場が多く、地の利やインフラの利便性も手伝って樹脂成形企業が集結している。ローカル企業と外資系企業との間には大きな違いがあり、ローカル企業が小~中サイズの部品を製造する一方で、微細部品や大型部品の製造は日系や韓国系企業が得意としている。大手メーカーは一部の部品をローカル企業に発注しているが、微小サイズや特別な形状の部品、高精度が求められる部品は依然として外資系企業に信頼を置いているという意見が多い。

現地でよく使用されているのは日本製、台湾製、中国製の機械である。日本製設備が高価なため、最初から新品を導入するローカル成形メーカーは少ない。成形工場を持ち、中国製樹脂成形設備を取り扱うローカル商社の担当者は次のように述べた。

「弊社では中国製樹脂成形機がよく売れているが、高精度の部品を製造するには確かに日本製設備への投資が必要だと思う。日本製のほうが安定性が高いからだ。なお、人間によるミスを削減する目的で各種ロボットやコンベヤーを導入する企業も増えている。最近は成形行程を補助するロボットの販売で大きな利益をあげている」

印刷や塗装は比較的内製し易いため社内で行う成形メーカーが多い。もちろん塗装専門メーカーもあるが、まだ数は少ない。二輪メーカー等は社内で塗装をしている。めっきは環境対応が難しく、認可も降りにくいうえ、需要があまり多くないので扱うメーカーは少ない。組立については、簡易的な組立は成形メーカーでも行っているが、ほとんどの客先は内製で行っている。将来的に大企業の人件費が高騰して賃金格差が生まれればサブ組立など外注化が進むかも知れない。

成形金型について、自社制作、他社外注、また海外輸入という形態がある。外資の成形メーカーはローカル企業の金型屋に頼むこともあるが、品質や納期に関して、まだ満足できていない状態だと言われている。ローカル顧客の場合も同じような話が出ている。金型企業が顧客ニーズに応えるために成形事業を展開するケースもあるし、成形メーカーが安全性や納期を守るために金型の内製化を進めるケースも多く見受けられる。あるローカル成形メーカーの担当者は次のように語った。

「弊社は現在、金型を外注しているが、内製化の予定がある。理由は、数社のローカル企業に製作を依頼したが、材料の熱変形量等を分からないまま金型を作るので、実際に成形する時に不良率が高かった。何回も修正したが、なかなか改良できず、結局、解約してしまった。勉強代とはいえ数千万円の損害となった。その後、技術指導できる協力会社を探すために日本を訪れた。日本の会社は、小さいのに技術知識が非常に深く、驚いた」

ベトナムには現在、金型設計・製作を教える専門学校がなく、すべては仕事を通じて蓄積した経験がベースとなっている。

プラスチック成形産業の課題

ベトナムは、特にチャイナプラスワン戦略の一環として、投資の多角化を目指す外国企業にとって魅力的な選択肢となりつつある。このトレンドの中で、ベトナムのプラスチック成形企業は、海外顧客からの幅広い注文に対応する機会を増やしている。ただ、このような有望な機会にもかかわらず、多くのプラスチック成形企業は顧客の期待価格に応えるのに苦労している。中国企業との価格競争が難しくなっている理由の一つは、ベトナム企業が依然として輸入プラスチック原料に大きく依存しているからだ。

現在、プラスチック材料の国内供給は、PVC、PET、PPを中心に、プラスチック成形産業の需要の30%しか満たすことができない。プラスチック製品生産に必要な原材料や資材の大部分は輸入に頼らざるを得ない。輸入市場には、サウジアラビア、韓国、タイ、日本、アメリカ、中国、台湾、マレーシア、シンガポールなどの国や地域が含まれる。

輸入原材料への依存は、プラスチック成形企業の原材料コストの上昇を招き、為替レートの変動、原油価格の変動、国際市場における原材料価格の変動などのリスクにもつながっている。また、輸入原材料が多いため、プラスチック製品を輸出する企業は、原産地に関する規制により税制優遇措置を利用することが難しくなる。この原材料を自給できないという問題は、長い間ベトナムのプラスチック成形産業における大きな壁となってきた。今後数年間でこの問題を解決することはまだ非常に難しいと考えられている。

プラスチック業界のトレンド

プラスチック成形品の需要は今後も伸び続けると予想されている。特に自動車と電子分野という、重要かつ将来性の高い2つの産業に対応するエンプラ製品の需要が伸びている。この2つの分野で使用されるプラスチック製品には、耐久性、硬度、耐食性、耐熱性など、高い技術水準を満たす特性が要求される。上記のように、現在ベトナムでは、難易度の高いエンプラ製品の生産は、ほとんどが外国企業によって行われている。しかし、ベトナム企業がこの分野に参入できれば、発展のチャンスは大きい。

プラスチック成形産業を含む製造・加工業界全般において、自動化が顕著なトレンドになりつつある。より多くの企業が、生産段階(検査、包装等)や工場管理にロボットや自動化システムを適用することに関心を寄せている。自動化は企業に多くのメリットをもたらす。生産効率の向上やミスの減少だけでなく、ベトナムで徐々に上昇している人件費の削減にも役立つ。

世界のグリーン消費トレンドは、プラスチック成形業界に大きな影響を与えると予想される。現在、プラスチック製品の環境に優しいという特性は、消費者が購買を決定する際に考慮する重要な要素の一つになりつつある。ベトナムの主要なプラスチック製品輸出市場であるアメリカやヨーロッパなどでは、輸入プラスチック製品に対してますます厳しい要求事項(リサイクル可能か、分解可能か、製造工程で環境を汚染しないか等)を導入している。こうした要求に直面した企業は、市場動向に対応するため、生産戦略や製品開発戦略の調整を余儀なくされている。

取材協力:Sansho JK Hanoi Co., Ltd様、Ha Noi Industry Trading Investment Joint Stock Company様、Sahara Industry Vietnam Co.Ltd様、Yuwa Vietnam Co.,Ltd様、Daiwa Plastics Thang Long Co., Ltd様、SSP Moulding Co., Ltd様、An Phu Viet Plastics Co., Ltd様、Van Long Plastic Co., Ltd様、Hikari Vietnam Production and Trading Co., Ltd様等